Speciale rekeningen

Soms dienen boekingen verwerkt te worden die bij een ander boekjaar thuishoren, of tijdelijk op een aparte rekening te worden geboekt, als bijvoorbeeld nog onduidelijk is waar de boeking thuis hoort. Dan worden er speciale rekeningen gebruikt als debiteuren, crediteuren of kruisposten.

Debiteuren |

Crediteuren |

Kruisposten |

Te verwerken |

Praktijkvoorbeelden aan de hand van onze genoemde boekingen

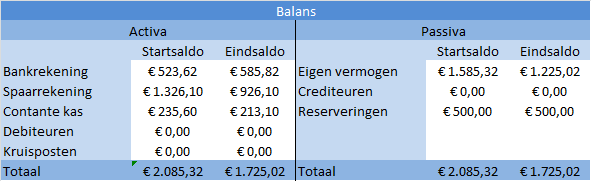

- Aangepaste balans

- Voordat we kunnen beginnen aan het verwerken van debiteuren, crediteuren en kruisposten, dienen deze een locatie te krijgen in de boekhouden. Deze rekeningen horen thuis op de balans. De debiteuren en kruisposten bij de activa en de crediteuren bij de passiva. De balans zou er als volgt uit kunnen zien.

- Voorbeeld debiteur

- Waar u bijvoorbeeld de debiteuren voor kunt gebruiken zijn de contributies voor de leden. Bij contributie innen wordt daar dieper op in gegaan.

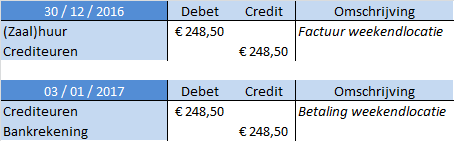

- Voorbeeld crediteur

- Stel u voor dat u met uw vereniging in het laatste weekend van het (boek)jaar een weekendlocatie huurt. De kosten hiervoor zijn € 248,50. U krijgt wel de factuur, maar u kunt deze niet voor het eind van het jaar betalen. Dan kan dit als volgt verwerkt worden in de boekhouding.

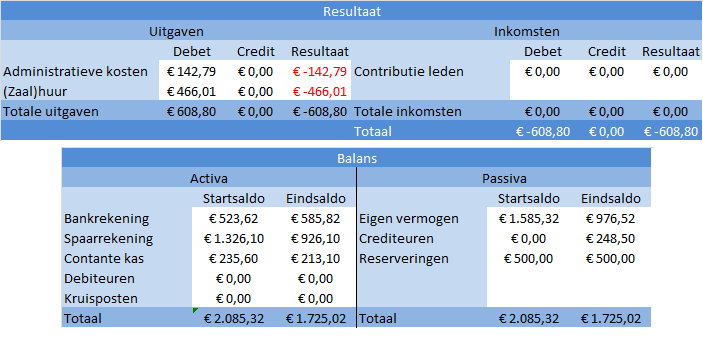

- Aanpassing in het resultaat en de balans

- Op het moment dat u bovenstaande boekingen verwerkt, dan zal het resultaat en de balans er als volgt uitzien. De (zaal)huur heeft een hogere debet in verband met de kosten voor de weekendlocatie, wat in de balans terug te zien is bij de crediteuren.

Lou Huibregtsen -

Het kan toch ook zijn de in de balans bedragen per jaar kunnen worden aangepast?

Als het eigen vermogen uit materialen bestaan die jaarlijks meer vermogen bezitten die dient elk jaar de bedragen in de balans te worden aangepast, toch?

Mathijs Dubbeldam -

Uiteraard, de balans is door het het hele jaar heen ook zeer variërend. Dus je kan altijd een bedrag toevoegen/verwijderen. Kijk bijvoorbeeld naar de banksaldo, dat is een onderdeel van de balans en veranderd bijna dagelijks.