De balans

De balans geeft u inzicht in alle bezittingen. Denk bijvoorbeeld aan bankrekeningen, spaarrekeningen, kas, schulden (debiteuren en crediteuren), het eigen vermogen en reserveringen. De balans bestaat uit een activa en een passiva.

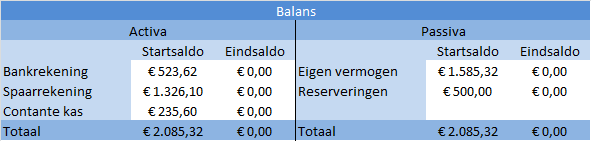

Activa | Passiva |

Een bijzondere rekening is het eigen vermogen. Deze staat onder de passiva, maar wordt vaak gezien als eigendom van de vereniging. Interpreteer dit als volgt: “de schuld van de vereniging aan de eigenaren van de vereniging.” Op het moment dat de vereniging opgeheven zal worden, dient dit bedrag verdeelt te worden onder de eigenaren die daar recht op hebben.

Praktijkvoorbeelden aan de hand van onze genoemde boekingen

Binnen onze voorbeelden zullen we een balans in vullen. In de introductie is al gesproken over bankrekening en de kas. Daarnaast hebben veel verenigingen ook een spaarrekening, welke we dus ook in de balans kunnen zetten. Daarnaast werd tijdens de introductie ook gesproken over de reserveringen. Deze post zal vast op dit voorbeeldbalans geplaatst worden.

- Voorbeeldbalans

- In tegenstelling tot het resultaat, is het bij de balans gebruikelijk om de activa en de passiva naast elkaar te zetten. Een vereniging begint natuurlijk zelden met een lege balans, dus we hebben als voorbeeld wat bedragen ingevuld voor de bankrekening, kas en reserveringen.