Boekingen

Na het maken van de begroting, kan u aan de slag met boekingen aanmaken. We gaan documenteren welke bedragen zijn ontvangen en welke bedragen zijn uitgegeven. Een boeking bestaat uit altijd meerdere boekregels, er komt namelijk geen geld uit de lucht vallen. Ergens moet dat vandaan gekomen zijn of een bestemming hebben. Het grootste gedeelte van uw boekingen zullen een regel met een balansrekening en een regel met een winst/verliesrekening bevatten.

Naast de rekeningen zijn andere factoren ook erg belangrijk voor een boeking. Het is prettig om te weten wanneer bepaalde bedragen zijn ontvangen of uitgegeven. Vandaar dat een boekdatum niet alleen aangeraden, maar vaak ook verplicht is. Ook kunt u een omschrijving gebruiken om te verklaren waar de betaling voor is. Daarnaast wordt een referentie voor een boeking aangeraden om eenvoudig wat terug te vinden (Een boekstuknummer). Dan kunt u denken aan een factuurnummer, lettercode of andere mogelijkheden wat past bij u en eenvoudig is bij te houden.

Praktijkvoorbeelden aan de hand van onze genoemde boekingen

- Voorbeeld 1: Website

- Voor de betaling van de website ontvangt u vaak een factuur. In ons voorbeeld is deze factuur gelijk aan € 120,29. Deze factuur maken we via de bankrekening op 20 mei 2016 en zouden we als volgt kunnen inboeken.

- Voorbeeld 2: Zaalhuur en opslagruimte

- Uw verhuurder komt een keer langs bij u en vraagt of de zaalhuur en opslagruimte betaald kan worden. Dat kan ter plekke met de pin voldaan worden, wat u ook doet. Dan krijgt u een bonnetje achteraf mee. Dit wordt op dezelfde manier geboekt als de website, via de bankrekening, gezien pinnen vergelijkbaar is met het overmaken van een bedrag. Dat kan er als volgt uitzien.

- Voorbeeld 3: ALV documenten

- Voor een ALV diende u verschillende documenten te printen en te kopiëren. Dit heeft u gedaan bij een copyshop en heeft contant betaald. De boeking in uw administratie ziet er vrijwel hetzelfde uit als de vorige, alleen gebruikt u geen bankrekening, maar contante kas.

- Voorbeeld 4: Overzetten van spaarrekening naar bankrekening

- Natuurlijk is het ook mogelijk om van de spaarrekening wat geld voer te zetten naar de bankrekening. Dat is als volgt te verwerken in de boekhouding.

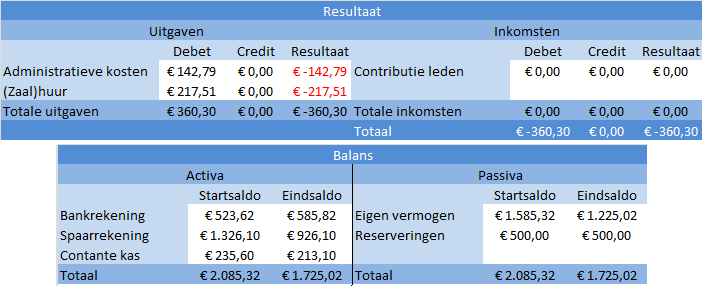

- Overzicht in Resultaat en Balans

- Als bovenstaande boekingen zijn verwerkt in de administratie, zou de resultaat en balans er als volgt uitzien. De contributies hebben we nog niet verwerkt. Daar wordt later over gesproken.

Bets Borgmeijer -

Duidelijk